Datos a abril de 2026Bienvenido al monitor de Recaudación Tributaria Nacional. Aquí encontrará información referida a...

![]()

Apoyo técnico al Congreso de la Nación en materia fiscal

Datos a abril de 2026Bienvenido al monitor de Recaudación Tributaria Nacional. Aquí encontrará información referida a...

Tutorial de navegación • Se incluyen las normas publicadas en el Boletín Oficial a partir de enero de 2022. No...

Aviso importante La herramienta interactiva se encuentra temporalmente fuera de servicio debido a un fallo en el...

ÍNDICE Stock de deuda pública bruta de la Administración Central Servicios de la deuda del Sector Público Nacional no...

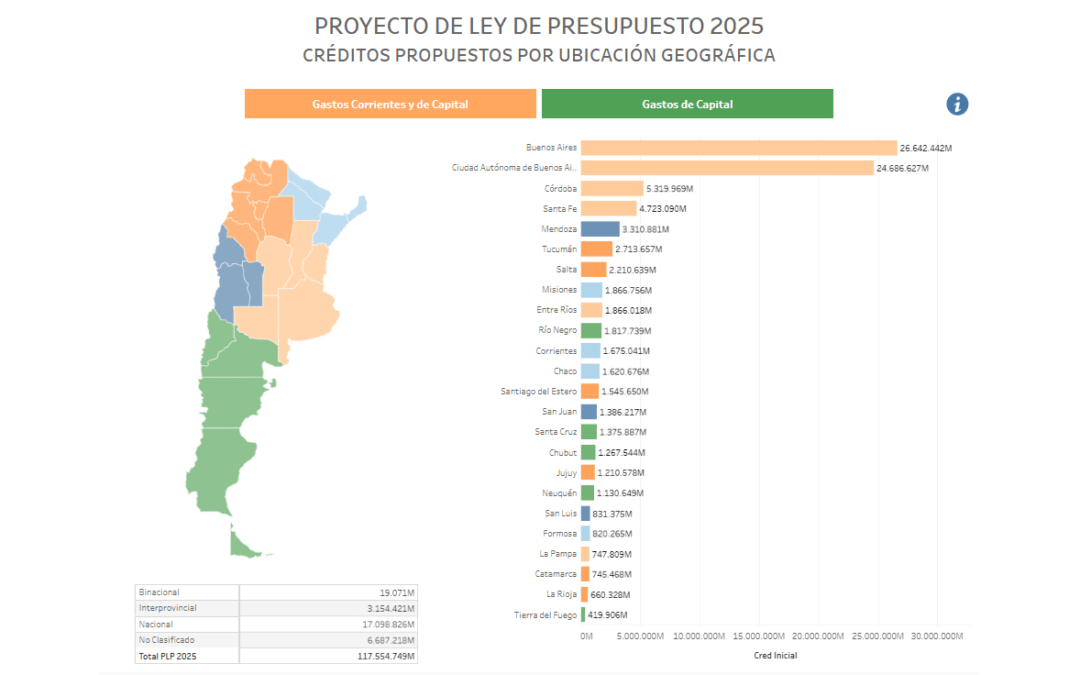

El monitor presenta los créditos propuestos en el Proyecto de Ley de Presupuesto por ubicación Geográfica, es decir,...

Tutorial de navegaciónActualización anual: con Cuenta de Inversión 2024TUTORIAL DE NAVEGACIÓN

La deuda indirecta es aquella asumida por cualquier persona física o jurídica, pública o privada, distinta de la...

El monitor presenta los créditos propuestos en el Proyecto de Ley de Presupuesto por ubicación Geográfica, es decir,...

Tutorial de navegación Se incluyen las normas publicadas en el Boletín Oficial a partir del 10 de diciembre de 2023....

El presente monitor detalla la evolución mensual de las transferencias corrientes y de capital de la Administración...