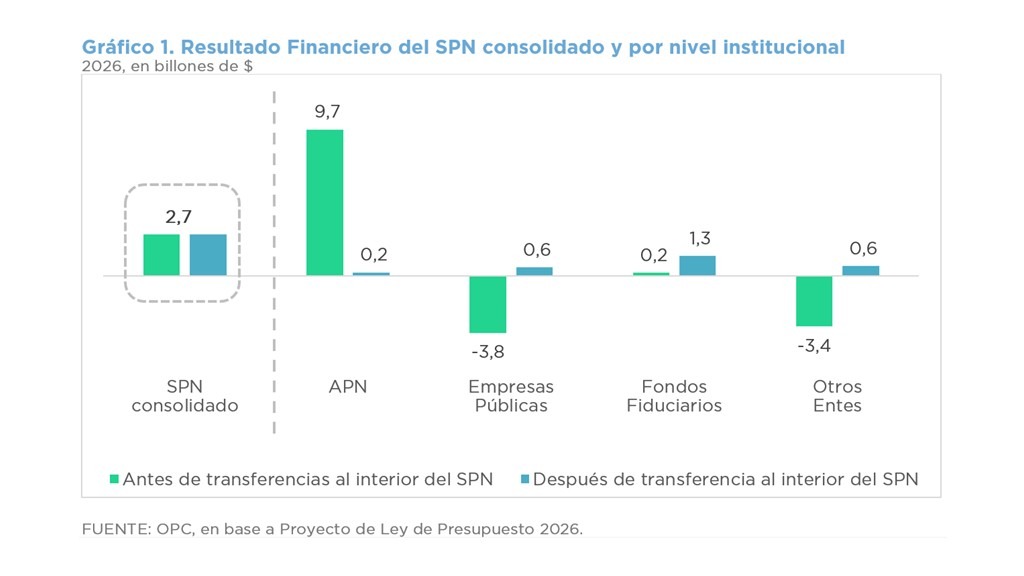

El proyecto de Ley de Presupuesto para el ejercicio 2026 prevé un superávit financiero para la Administración Pública...

![]()

Apoyo técnico al Congreso de la Nación en materia fiscal

El proyecto de Ley de Presupuesto para el ejercicio 2026 prevé un superávit financiero para la Administración Pública...

Las prioridades de política presupuestaria para 2026 son: equilibrio fiscal sostenido; acompañamiento social sin...

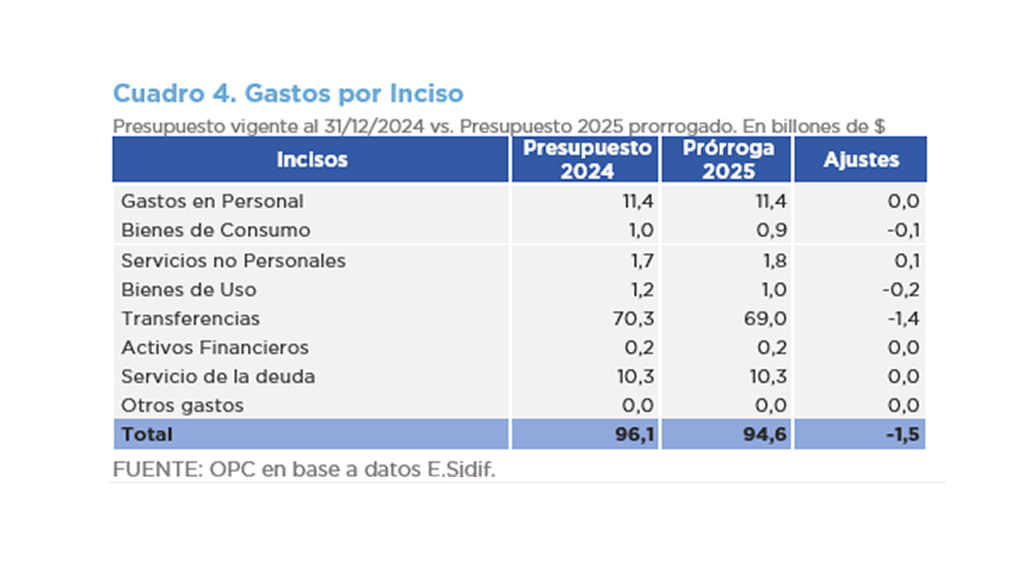

La Decisión Administrativa 3, aprobada el 15 de enero distribuye los créditos y recursos prorrogados por el Decreto...

El proyecto de Ley de Presupuesto 2025 de la Administración Nacional para el ejercicio 2025 estima ingresos totales...

El informe sintetiza, básicamente, proyecciones macroeconómicas para el año en curso, la ejecución presupuestaria...

El presupuesto 2024, que resulta de prorrogar el del ejercicio 2023, incrementa el déficit financiero en $158.596...

El Proyecto de Ley de Presupuesto Nacional para el ejercicio 2024 estima ingresos por el equivalente a 14,4% del PIB...

Las modificaciones introducidas por Diputados en el proyecto de Ley de Presupuesto 2023 con media sanción disponen un...

Según el Mensaje de Elevación del Proyecto de Presupuesto Nacional para el año 2023, la recaudación de impuestos...